みるみるお金が貯まる簡単な貯金術を紹介

皆さんはいくらくらい貯金をしていますか。貯金が苦手な人も多いと思います。かく言う筆者も貯金は苦手な方で、意識をしていないとあるだけ使うどころかマイナスになり微々たる貯金も切り崩すなんてことも…

今まで貯金が出来なかった方、これから貯金を始めようとしている方におすすめする意識を変えるだけでみるみるお金が貯まる簡単な貯金術を紹介します!

年代別の貯金額から確認しましょう

まずは、大学生、20代、30代、40代、年代別の貯金額を見てみましょう。あなたの貯金額は同年代の平均?それともそれ以上?

大学生の平均貯金額は50.9万円

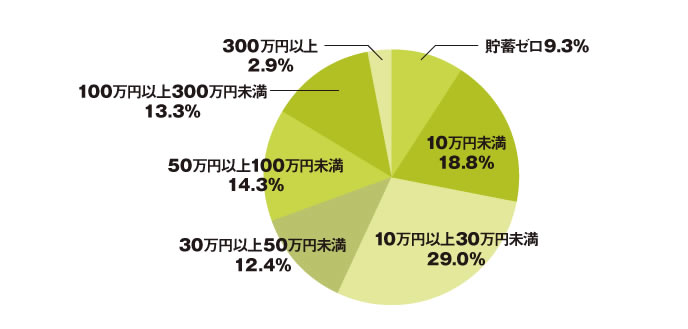

まずは大学2年生~大学院2年生の学生の貯金額の平均は50.9万円となっています。貯金ゼロの学生も9.3%となり約1割の学生が貯金なしで生活をしているのが分かります。

貯金額が100万円を超える学生が約16.2%もいるのが驚きですよね。性別では女子学生よりも男子学生の方が多く貯金しており、理系学生よりも文系学生の方が多く貯金しているという結果も分かっていて、大学院生は学生生活が長いことから貯金額は平均よりも高くなり69.8万円となっているようです。

20代の平均貯金額は346万円

20代の平均貯金額は346万円。中央値は220万円となっています。働き始めたことにより、学生に比べてぐんっと貯金額が増えました。

収入が増えるのと同時に、人によっては使う暇もない人もいますし、結婚や子育てなどで貯金額を少し支出額に回す人もいます。年収も個人差があるので平均額よりも中央値を参考にした方がいいかもしれません。

30代の平均貯金額は656万円

家庭を持つ人が増える30代の貯金額は平均が656万円、中央値が450万円です。こちらも家庭環境や収入で変動します。家庭を考え節約に力を入れて貯金に励む人などもいるでしょう。

40代の平均貯金額は913万円

40代の平均貯金額は913万円、中央値が650万円です。40代は、子育てが一段落する人が出てくる世代であり、役職も付き収入が上がる世代です。今迄子供の学費に回していた分を自分の貯金に回したり、役職手当分を貯金にまわしたりと貯金の仕方にもバリエーションがでてきます。

年収別の貯金額の中央値は?

年齢別にみると、収入やライフスタイルにより平均値と中央値の差が大きく開いてしまい、いまいち参考にならない人もいると思います。そこで収入による貯金額の中央値を見てみましょう。

年収300万円未満の人の貯金額

中央値は720万円

年収300~500万円の人の貯金額

中央値は800万円

年収500~750万円の人の貯金額

中央値は1,000万円

年収750~1000万円の人の貯金額

中央値は1,370万円

年収1000~1200万円の人の貯金額

中央値は2,220万円

年収1200万円以上の人の貯金額

中央値は2,600万円

以上が収入別の貯金額になっています。大体年収の2倍の貯金額があるという結果がわかると思います。みなさんは自分の年収と照らし合わせ、貯金額の中央値よりも多いですか?少ないですか?

年代別お金を貯めるための節約術

大学生、20代、30代、40代の大体の貯金額が分かったところで、続いては年代別のお金の貯め方を見てみましょう。

収入が少ない学生のお金を貯める節約術

学生は社会人に比べ収入が少ない人が殆どだと思います。その少ない収入を節約するにはどのような方法があるのでしょうか。

まず1日に使う上限を決めましょう。例えば1日1,000円。その余りを貯金に回すか翌日に繰り越すかは自由ですが、一度1週間で区切りましょう。

1週間分をお財布に入れておけば1週間でどれくらい使っているかを把握できます。そこから翌週・翌月に活かす改善点などが見つけられます。この生活をしばらくしていると、ある程度の生活費と好きなことに使える金額、貯金に回せる金額がわかり好きなことに使えるお金を用意しておくことで、ストレスなく節約していきます。

教科書や参考書は先輩やネットオークションを活用する

生活を変えたところで突然の大きな出費に適応できるのでしょうか。学生の大きな出費と言えば、教科書代などの学費。教科書代は、先輩から安く譲ってもらったり、ネットオークションや古本屋で探すことが節約術となるでしょう。

飲み会は幹事になってお金を節約

学生の大きな出費の一つは突然の飲み会ですよね。飲み会は、自分が幹事になれば節約できる場面が増えます。予約をするときに希望額を伝え飲み放題ができるかをきちんと問い合わせましょう。この節約術は大人数であれば特に効果的です。

また、イベント時期には何人以上で幹事様代無料などを行っている飲み屋さんもあるので、そういうお店を上手く利用するのも手です。

まずは収入が少ない分、自分がどれくらい使っているかをしっかり把握しましょう。

収入がある社会人のお金を貯める節約術

就職したての人は、収入も増えやる気もあり目標金額を高くする傾向が強いです。しかし、最初から無理はしないようにしましょう。とりあえず目標金額を100万円に設定し無理せず節約に励みましょう。

大きい金額のものは必要かどうかを考える

何かを購入する際、小さい金額のものより大きい金額のものを削るようにしましょう。例えば、家電を購入しなければならない場合、本当にそれが必要なのかをよく吟味し、削れる機能は削り少しでも安いものに妥協できるかを考えていきましょう。

毎月支出する固定費を見直す

家賃は交渉できることをご存知ですか?一人暮らしをしている皆さんは次の更新時に大家さん等に交渉してみましょう。

携帯電話は、安くても機能は変わらないものが多いです。格安スマホを検討することもひとつの節約術になります。保険を見直すことも節約の1つです。

年間10万円でも貯まれば自信につながると思います。最初に100万円と書きましたが、自分で出来そうな金額を目標にもち、無理なく節約していきましょう。

子供がいる社会人のお金を貯める節約術

子供がいると、単身世帯のように貯金をすることが難しくなります。子供のいる世帯はどのように節約していけばいいでしょうか。

コインランドリーでお金も時間も節約

子供がいると洗濯物が増えていきます。干す場所も限られているし、かと言って家庭用の乾燥機を使うとなかなか乾かないと思います。

そんな時はコインランドリーを使用しましょう。乾いた大判のバスタオル1枚と共にコインランドリーに入れて乾かすと驚くほど速く乾きます。6㎏2回分の洗濯物でも30分ほどで乾くので、時短にもなりますよ!

フリーペーパーで節約情報を集める

地域のフリーペーパーは貰うようにしましょう。

割引券やお得な情報が多く載っているので家族でのお出かけに利用しましょう。子供の習い事などもフリーペーパーに掲載されていますが、子供がやりたいと言い出すまで習わせなくても十分です。親が無理やりやらせても長続きはしません。子供にとっては無駄にはならないのかもしれませんが、月謝は決して安くないのでそのあたりでも節約していきましょう。

スーパーのお買い物は月曜日を狙う

スーパーでのお買い物は月曜日がお得だと知っていますか?土日は多めに仕入れるところが多く、そこで売れ残ったものは月曜日に安くなる場合があります。土日にまとめ買いする方が多いと思いますが、お買い物は月曜日をお勧めします。是非自分と家庭に合った方法を探し、取り入れてみてくださいね。

お金を効率よく貯金に回すための方法

お金の使い方によって、貯金だけではなく増やすことも可能です。学生も社会人も今すぐできる効率良く貯金するための方法です。

ポイントカードは全て捨てる

まず準備としてポイントカードは全て捨てましょう。家の近所で必要なものは絶対にそこで買うというお店もあると思います。そのようなお店のカードは残しておいてもいいとして、それ以外はゴミ箱に!

ポイントカードは貯まったポイントで割引がきくのでお得に感じる方が多いと思います。しかし、ポイント還元できるまでにいくら分の出費が必要かわかりますか?ポイント2倍だからと言って無駄なものまで買ったりしていませんか?

ポイントカードでメリットが大きいのは持っているあなたよりもそのお店です。捨てることを躊躇ってしまう方は、とりあえずこれ以上増やさないことから始めてみましょう。

クレジットカードを整理する

あなたはクレジットカードを何枚持っていますか?クレジットカードを持つのであれば1枚あれば十分、むしろ0枚が理想です。

何故ならば、クレジットカードには購入履歴が蓄積され自分の好みの内容のダイレクトメールが届いたり、お金を使っていない気分になる=いくら使ったかわからないなどといった魅力的?な罠が付いてくるからなのです。また、ポイントも分散して貯めるより1つのカードを使った方が貯められますし利用金額も把握しやすくなります。

財布を3つに分け支出を把握する

普段使いのお財布を1つから3つに増やしましょう。と言っても、普段使っているのが長財布だから同じものを用意しなければならないわけではありません。必要なものは、札入れ・小銭入れ・領収書入れの3つです。なので、札入れは今使っているもの、小銭入れは小さくかさばらないもの、領収書入れは薄いポーチやクリアファイルで十分です。

3つに分ける理由は、いくら使いいくら残っているのかをきちんと把握するためです。

家計簿は貯金するための基本

領収書やレシートは手帳やノートに貼り、簡単な家計簿を作成しましょう。後々週にどれくらい使ったか、月にどれくらい使ったかが把握しやすくなります。

家計簿をつけるのがめんどくさい人は通帳を家計簿代わりにする手もあります。しかし、このためには1日2回銀行に通わなければなりません。まず朝に1日に使う分だけおろします。そして帰りに残金を口座に戻します。カードのみではなく通帳を必ず使うようにしましょう。

そうすることで機械が記録してくれますので、一々自分でノートにまとめる必要がありません。また、パターンが見えてくるため、この曜日は少し節約を意識しようと自分の意識に働きかけることができます。

複数の口座でお金を管理する

お金を貯めるために口座を3つ開設しましょう。その3つとは、給料振り込み用、支出用、貯蓄用です。貯蓄用には給料振り込み用口座から自動で移行されるようにしておくと忘れたりせずに、また勝手にお金が貯められていきます。

支出用には、家賃や光熱費など毎月必ず必要なお金を入れておきます。入れるときはお給料日のその日のうちに移行するようにしましょう。普段使いのお金はその余りを給料振り込み用から使っていきましょう。

加入する保険を厳選する

将来を考え保険に入っている方もいると思いますが保険は3つだけにしましょう。おすすめなのは、団体信用保険・遺族基礎年金・公的な健康保険です。多く入っていたからと言って、また高い保険に入っていたからと言ってメリットになるとは限りません。月々に支払う金額が少なくても、長い目で見ると多くのお金を保険会社に支払うことになります。保険加入を検討されている方はぜひ参考にしてみてください。

お金は貯めるのではなく増やすに発想を転換してみるのもいい

貯金しよう思っていてもなかなか増えないという方は「お金を増やす」発想に変えてみましょう。お金を増やすと考えると何かリスクがあるかもと不安になるかもしれませんが正しい方法が分かれば心配はいりませんよ。

どうすればお金が増えるのか考えていきましょう。

定期預金ではお金は増えない

定期預金にお金を貯めている方もいらっしゃると思いますが、定期預金はお金が増えません。定期預金は、元値が目減りすることはありませんが、平均的な金利はネットバンクで0.3%、メガバンクで0.03%なので、生きている間必死にお金を貯めても倍になることはありません。

そのため、お金を少しでも増やそうと考えて定期預金にしている人は、定期預金に預けるのは止めた方がいいでしょう。

株式投資や投資信託もお金を増やすには不向き

株でお金を増やしたいと考えている方もいると思いますが、個人が株式投資でお金を増やすことは至難の業と言われています。と言うのも株式投資のプロの方は一度に何億ものお金を動かして投資を行っています。あなたは同じように何億ものお金を動かせますか?プロの方々と同じフィールドに立たなければならないことを理解しましょう。

2014年に始まったNISA(ニーサ)をご存知ですか?投資信託なので、お金を増やそうと始めた方もいらっしゃると思います。しかし、NISAは手数料がかかるため増えずに減る可能性が非常に高いのです。

手数料には3つあり、購入時に投資額の1~3%かかる販売手数料、おおむね0.5~2.0%かかる運用会社への手数料(信託報酬)、解約時に発生する約0.1%の信託財産留保額となっています。運用が成功すれば、利益が投資した側に分配されますが、大きな期待は期待しにくいでしょう。

投資するなら分散するのが賢い方法

それではどのようにしたらお金を増やすことができるのでしょうか。もちろんそれぞれメリットとデメリット存在するとは思いますが、投資方法を1つに絞らずいくつかに分散するようにしましょう。

その分散方法は、まず現金は全て投資に回さず一定額を手元に残しておきましょう。何かあった時の為に余力を残しておくことが大切です。

おすすめなのが、不動産投資です。お金持ちの人が行うイメージが強いと思いますが、実は年収300万円の方でも行うことができます。

不動産投資は時間とお金に融通の利く若者の方が投資の加速度をあげることができます。また、時間はかかりますが、海外の運用ファンドに投資することも手です。複利で回すことによりお金が増えていきます。

お金は節約に意識を向けるだけで貯まる

筆者が20代前半の時は欲しい化粧品は予約してでも買う、欲しい雑誌は全部買う、付録が欲しいだけの雑誌も買う、仕事帰りのカフェ大好き、自己投資と銘打って気になった本や参考書をとりあえず買うという生活をしていました。

今では生活を見直しスマホアプリで家計簿をつけ生活をしています。そういった意識が変わる出来事はどんなに小さいことでも自分の将来に繋がります。仕事帰りのコンビニ通いを止めてみる、そんな小さな行動1つでも必ず自分の将来に繋がります。お金の使い方を把握し生活を見直すことから始めいつか大きな山を築きましょう!